web3.0

Rückblickend auf die Leistung von Mainstream -Verm?genswerten in 10 Jahren: von Bitcoin bis US -Finanzministerium, wer ist der K?nig des Einkommens?

web3.0

Rückblickend auf die Leistung von Mainstream -Verm?genswerten in 10 Jahren: von Bitcoin bis US -Finanzministerium, wer ist der K?nig des Einkommens?

Rückblickend auf die Leistung von Mainstream -Verm?genswerten in 10 Jahren: von Bitcoin bis US -Finanzministerium, wer ist der K?nig des Einkommens?

Sep 24, 2025 pm 12:12 PM

Inhaltsverzeichnis

- Wer ist im Wettbewerb der Renditen der K?nig des Verm?gens?

- Wie hoch ist das Risiko hinter den Renditen?

- Korrelation zwischen Verm?genswerten, wie k?nnen Sie das Verm?gensportfolio optimieren?

- Wie wurde die Leistung der fünf Hauptverm?gen von Gro?ereignissen beeinflusst?

- Bauen Sie ohne perfekte Verm?genswerte ein Portfolio von Verm?genswerten auf, das durch Zyklen führt

Im Zeitraum 2015-2025 hat der globale Finanzmarkt einen gro?artigen Zyklus durchlaufen. Von der quantitativen Lockerung in der Zeit nach der Finanzkrise bis hin zum historischen Umfeld mit der Zinsrate, bis zum scharfen Zyklus, der durch die Bew?ltigung einer hohen Inflation ausgel?st wird, wirken sich die riesigen Wellen der Makro?konomie st?ndig auf alle Arten von Verm?genswerten aus. Vor diesem Hintergrund überschritten Krypto -Verm?genswerte, die von BTC und ETH vertreten wurden, weit über den Standard-, Gold- und US -Finanzministerium -Anleihen und vervollst?ndigten einen erstaunlichen Sprung von einem Geek Circle -Piloten zu einem Eintritt in die Bilanz der Wall Street -Institutionen. Die überschüssigen Renditen werden jedoch auch von extremen Risiken begleitet - Krypto -Verm?genswerte haben einst eine tiefe Einnahme von mehr als 75%erlebt, und die Erholungsphase wird h?ufig in Jahren gemessen, w?hrend traditionelle Verm?genswerte eine st?rkere Belastbarkeit aufweisen.

In dieser Hinsicht nimmt das OKX Research Institute die "Leistung der fünf Haupt-Mainstream-Verm?genswerte in 10 Jahren" als Kern und versucht eine Schlüsselfrage zu beantworten: Auf einer Zeitskala von 10 Jahren losiert es BTC und ETH mit Mainstream-Verm?genswerten wie Gold, S & P 500 und US Treasury Bonds. Was ist das wahre Portr?t ihrer jeweiligen Renditen und Risiken? Zahlen wir gleiche oder sogar überschüssige Risikokosten für die erstaunlichen Renditen von Krypto -Verm?genswerten? Zu diesem Zweck werden wir über den Vergleich der einzelnen Ertr?ge hinausgehen und uns bemühen, eine vollst?ndige, objektive und zeitreisende Leistungskarte zu zeichnen. (Statistische Daten endet am 31. August 2025)

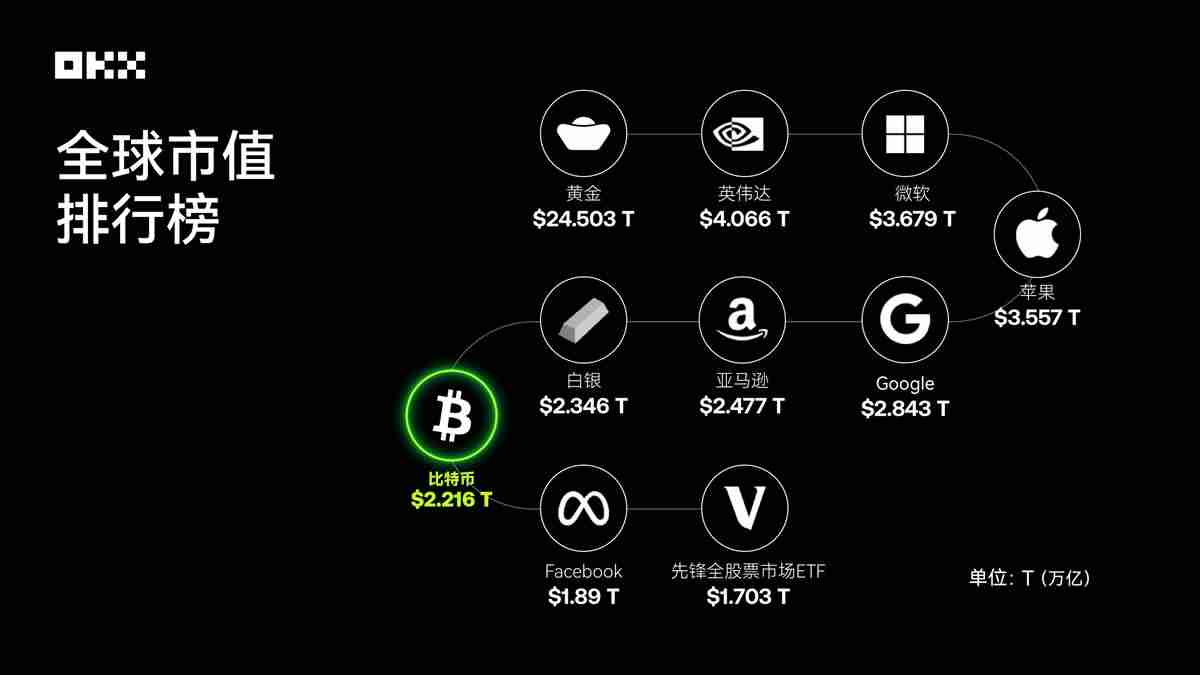

Datenquelle: 8MarketCap; Bis Ende August 2025 ist Bitcoin zu den Tops geh?ren

Wer ist im Wettbewerb der Renditen der K?nig des Verm?gens?

Der intuitivste Weg, einen Verm?genswert zu bewerten, besteht darin, den langfristigen Wachstumsverlauf zu beobachten. Wir gehen davon aus, dass 10.000 USD am 1. August 2015 in diese fünf Verm?genswerte investiert wurden und ihre kumulativen Wert?nderungen bis zum 1. August 2025 verfolgen. Dieser Vergleich zeigt deutlich die gro?en Unterschiede in der F?higkeit verschiedener Verm?gensklassen, Wohlstand zu schaffen.

(I) J?hrlicher Preis-Snapshot: Wertmodell für Schlüsselknoten (2015-2025, 1. August eines jeden Jahres)

In der folgenden Tabelle werden die Schlusspreise von fünf Kernverm?gen von 2015 bis 2025 am 1. August (oder den ersten Handelstag danach) aufgezeichnet.

Quelle: Basierend auf Yahoo Finance und Coingecko ist der Schlusskurs des ersten Handelstages des Tages oder nach dem Tag und der Preis des ETF der angepasste Schlusskurs

Wie aus dem Preis -Snapshot deutlich ersichtlich ist, haben Bitcoin und Ethereum ein exponentielles Wachstum verzeichnet, wobei sich die Gr??enordnung seines Preises in einem Jahrzehnt grundlegend ?ndert. Im Gegensatz dazu zeigt der S & P 500 eine stetige Aufw?rtsfahrt des Bullenmarktes, Gold zeigt Schwankungen im Zusammenhang mit dem makro?konomischen Zyklus, w?hrend die Preise der US -Finanzministerien die ?nderungen des Zinsumfelds eindeutig widerspiegeln, was w?hrend des Zinserh?hungszyklus von 2022 bis 2023 eindeutig unter Druck steht.

(Ii) j?hrliches Spitzenmoment: Erfassen Sie den h?chsten Punkt jedes Zyklus

Die Beobachtung von Preis -Snapshots zu einem bestimmten Datum ist weit entfernt, um das vollst?ndige Bild eines Verm?genswerts darzustellen. Preisschwankungen im Laufe des Jahres, insbesondere die Entstehung des h?chsten Punktes, zeigen die potenzielle Explosivit?t von Verm?genswerten und die "Angst vor vermisst" (FOMO), mit der H?ndler m?glicherweise konfrontiert sind. Die folgende Tabelle z?hlt die h?chsten Preise, die in jedem j?hrlichen Zyklus (vom 1. August dieses Jahres bis zum 31. Juli des folgenden Jahres) betroffen sind.

Datenquelle: Ethereum wurde am 30. Juli 2015 gestartet. Frühe Datenliquidit?t sind gering oder es kann einige Fehler geben. Die verbleibenden Daten werden basierend auf Yahoo Finance Daily Historical Data berechnet

Durch die Beobachtung des j?hrlichen Preisscheitelpunkts k?nnen wir den Gr??enunterschied im Verm?genswachstum deutlich erkennen. Die Preish?fen von Bitcoin und Ethereum in Bullenm?rkten zeigten einen erstaunlichen Sprung im Vergleich zu der viel kleineren Kluft zwischen dem j?hrlichen h?chsten Preis für S & P 500 und dem Gold und dem Schnappschusspreis, was die ausgereifteren und stabileren Marktmerkmale widerspiegelt.

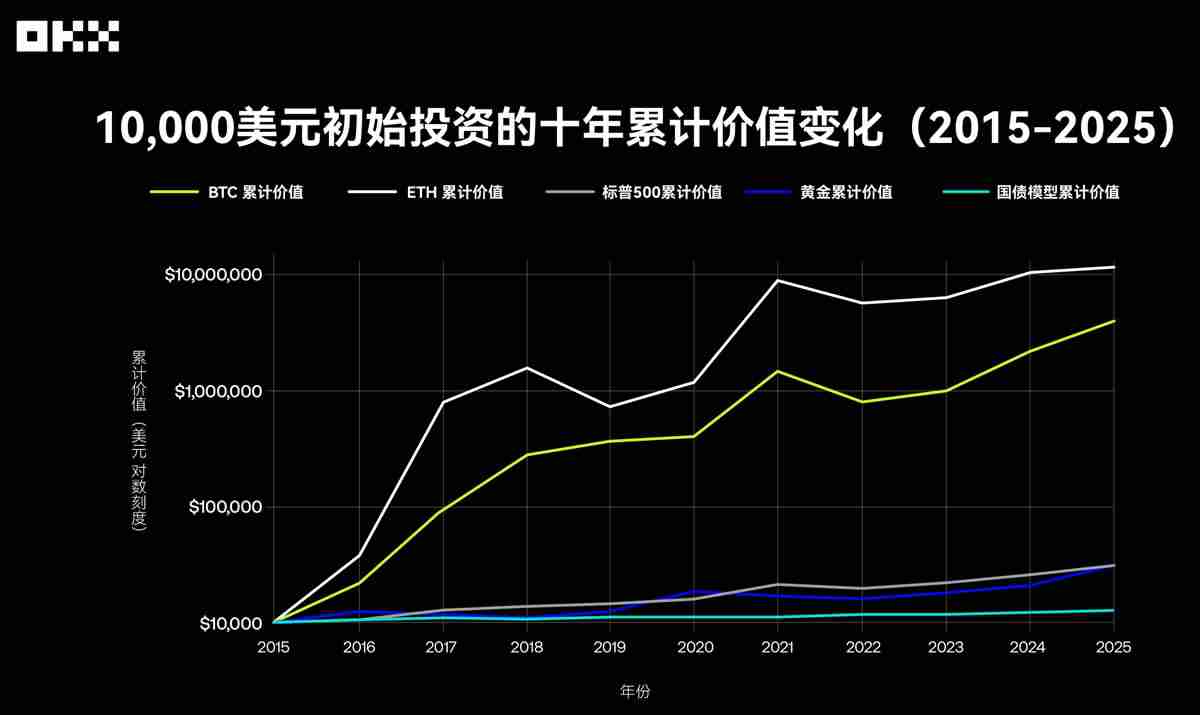

(Iii) Verm?genswachstumsimulation: 10 Jahre Fantasiedriften in 10.000 USD

Um die F?higkeit der Wohlstandssch?pfung verschiedener Verm?genswerte intuitiv zu erleben, simulierten wir ein einfaches Experiment: Am 1. August 2015 wurden 10.000 USD in fünf Verm?genswerten gekauft und bis zum 1. August 2025 gehalten. Die folgende Abbildung zeigt die kumulativen Wert?nderungen dieser Ausgaben in logarithmischen Koordinaten. Dieses Koordinatensystem kann Daten mit enormen Gr??enunterschieden besser verarbeiten und vermeiden, dass die Kurve der wachstumsstarken Verm?genswerte zu steil ist und die Details anderer Verm?genswerte verbergen.

Quelle: Yahoo Finance, Fred, Makrotrends usw.

Die Tabelle zeigt, dass im Jahrzehnt 2015-2025 das Wachstumsvoliktien verschiedener Verm?genswerte: BTC 402,17-mal betrug, dass das kumulative Einkommen in 10 Jahren etwa 4,02 Millionen US-Dollar betrug, ETH 1195,55-mal, das kumulative Einkommen in 10 Jahren betrug etwa 11,95 Millionen US-Dollar. Das Einkommen in 10 Jahren betrug etwa 29.600 US -Dollar, und die US -Finanzministerien betrugen das 1,26 -fache und das kumulative Einkommen in 10 Jahren nur etwa 12.600 US -Dollar.

Unter ihnen haben Bitcoin und Ethereum einen erstaunlichen Verm?genswachstumseffekt gezeigt, wobei eine Rendite weit über die traditionellen Verm?genswerte liegt und hundertmal oder sogar tausendmal erreicht wurde, was das asymmetrische Renditepotential der aufstrebenden Technologie -Verm?genswerte unter hohen Risiken widerspiegelt, was in der traditionellen Finanzwelt unvorstellbar ist. Im Gegensatz dazu hat der S & P 500 seine Investitionen mit einem stabilen Wachstum von Zinsen verdreifacht, und Gold hat eine wertvollere Rolle gespielt. Nachdem die US-amerikanischen Staatsanleihen vollst?ndig mit niedrigem und hohem Zyklen mit geringer Zyklen mit niedrigem und hohen Zyklen verzeichnet wurden, haben sie 10 Jahre lang fast stagniert, was die Einschr?nkungen von Zinsrisiken für die langfristige Leistung von Anleihenverm?gen hervorgehoben hat.

Wie hoch ist das Risiko hinter den Renditen?

Kein Verm?genswert kann für immer führen, und die Rendite ist nur der Beginn der Geschichte. Ein ausgereiftem Handelsbenutzer ist mehr besorgt über die Qualit?t der Renditen - das hei?t, wie viel Risiko er eingeht. Das Verst?ndnis der Risikomerkmale verschiedener Verm?genswerte ist daher ebenso wichtig wie das Verst?ndnis ihres Rücksendienstm?glichkeiten. Durch die drei Kernindikatoren für Volatilit?t, maximales Drawdown und Sharpe-Verh?ltnis kann das wahre "Kosten-Leistungs-Verh?ltnis" verschiedener Verm?genswerte umfassender bewertet werden. Die Volatilit?t wird normalerweise in Standardabweichungen gemessen, was die Volatilit?t der Verm?genspreise widerspiegelt. Der maximale Drawdown misst den maximalen Rückgang eines Verm?genswerts von seinem historischen h?chsten Punkt bis zu seinem nachfolgenden niedrigsten Punkt. Es ist ein intuitiver Indikator für die Messung des Abw?rtsrisikos, der in direktem Zusammenhang mit der psychologischen Ausdauergrenze der Handelsbenutzer und der F?higkeit von Asset -Portfolios steht, zu überleben.

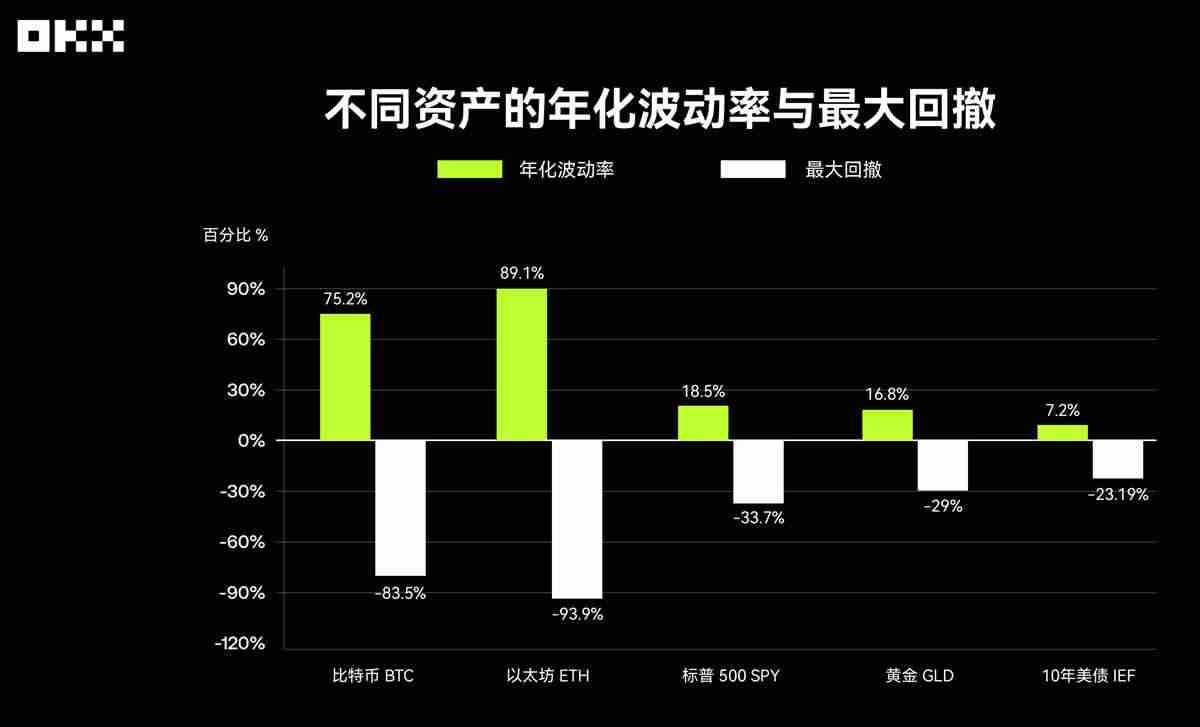

Datenquelle: Bloomberg, S & P Global, Yahoo Finance usw.

Die Volatilit?t von Krypto -Verm?genswerten ist weitaus gr??er als die der traditionellen Verm?genswerte. Laut Digital One Agentur betr?gt die annualisierte Standardabweichung von Bitcoin etwa 70%-90%, w?hrend der S & P 500-Index nur 15%-20%betr?gt. Diese riesige Volatilit?t führt direkt zum erstaunlichen gr??ten Drawdown: Bitcoin und Ethereum haben in den letzten 10 Jahren mehrere tiefe Drawdowns von mehr als 70% verzeichnet. Auf dem B?renmarkt 2018 beispielsweise fiel der BTC -Preis von fast 20.000 USD auf rund 3.000 US -Dollar mit einem Abzug von mehr als 80%. Die gr??te Einrichtung des S & P 500 ereignete sich in den frühen Stadien der Covid -19 -Epidemie im Jahr 2020 bei etwa -34%. W?hrend der Finanzkrise von 2008 in der Geschichte überstieg der Drawdown über 50%. Gold hat sich relativ stabil entwickelt, wobei der gr??te Draining in den letzten 15 Jahren etwa -29%betr?gt. Als Safe-Haven-Verm?genswert haben die US-amerikanischen Staatsanleihen den kleinsten Abbau, aber aufgrund des Zinszyklus verzeichneten sie auch einen maximalen Abzug von etwa -23% im Zinserh?hungszyklus nach 2020, was den "risikofreien" Mythos durchbrach.

Diese Daten sind alarmierend. Benutzer von Bitcoin und Ethereum müssen in der Lage sein, mehr als 80% oder sogar 90% des Verm?gens Schrumpfung standzuhalten und müssen mehr als zwei bis drei Jahre warten, um sich zu entspannen.

Um das Risiko und den Nutzen umfassend zu bewerten, haben wir au?erdem das Verh?ltnis von Sharpe und Kama eingeführt. Das scharfe Verh?ltnis wurde vom Nobelpreistr?ger William Sharp vorgeschlagen und ist der klassischste risikobereinigte Return-Indikator der Welt. Es misst, wie viel überschüssige Renditen ein Benutzer über den risikofreien Zinssatz für jede zus?tzliche Einheit des gesamten risikofreien Risikos hinausgehen kann. Je h?her das Sharpe -Verh?ltnis ist, desto besser die Rendite des Verm?genswerts und desto h?her ist die Handelseffizienz bei den gleichen Risiken.

Das Kama-Verh?ltnis ist ein weiterer wichtiger risikobereinigter Returnindikator, konzentriert sich jedoch mehr auf die Messung des Abw?rtsrisikos von Verm?genswerten. Seine Berechnungsmethode ist das Verh?ltnis der annualisierten Rendite zur gr??ten historischen Retracement. Je h?her das Kama-Verh?ltnis ist, desto st?rker ist die "Erholungsf?higkeit" oder "Kosten-Performance-Verh?ltnis" des Verm?gens, wenn sie dem schlimmsten Rückgang der Geschichte standhalten. Dieser Indikator wird besonders von Benutzern bevorzugt, die sich auf die Risikokontrolle konzentrieren.

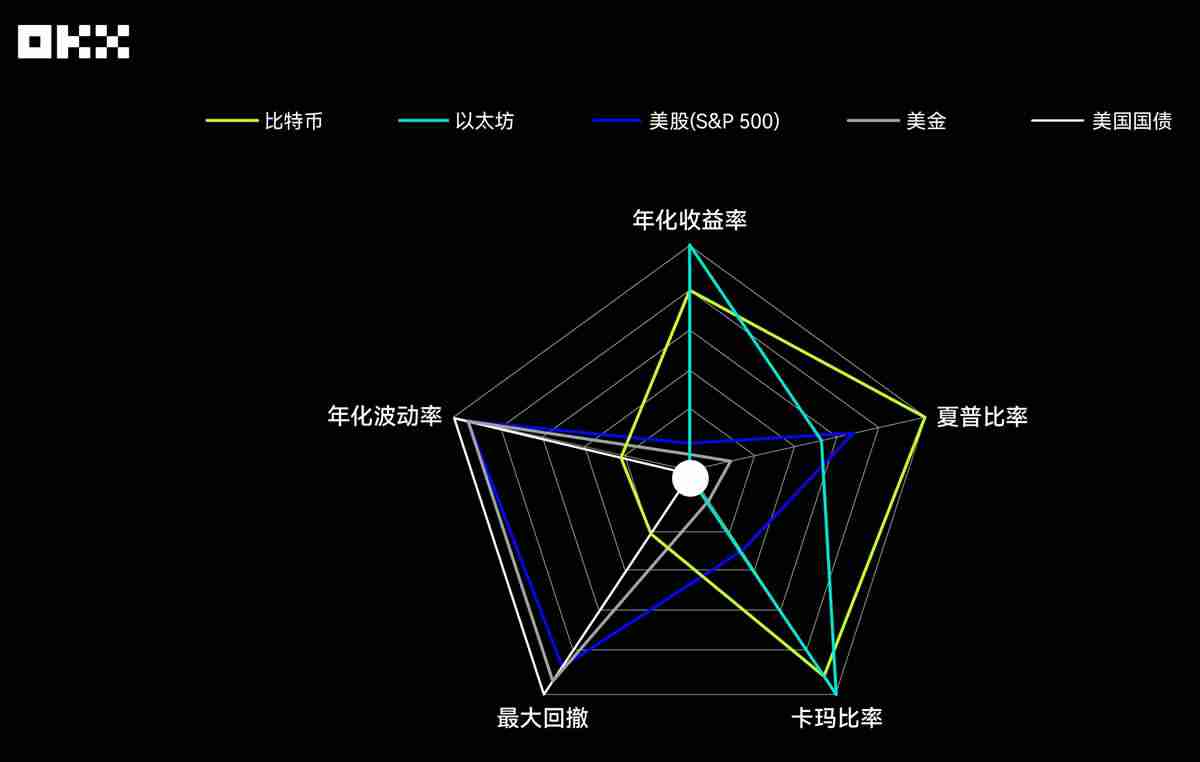

Bitcoin und Ethereum haben die "radikalste" Radargrafiken. Sie zeigen beispiellose Vorteile in den beiden Dimensionen der annualisierten Rendite und des Kama-Verh?ltnisses und bilden zwei scharfe Ecken aus, was ihre erstaunlichen Wachstumseffekte und starke Nacherweiterungsf?higkeiten in den letzten zehn Jahren widerspiegelt. Diese hohe Rendite ist jedoch nicht ohne Preis. Sowohl in der maximalen Einrichtung als auch in der annualisierten Volatilit?t sind ihre Punktzahlen unter allen Verm?genswerten die niedrigsten, was bedeutet, dass ihre Grafiken in diese beiden Richtungen stark zurückgezogen werden und ein klares "Mangel" bilden. Dies zeigt deutlich das hohe Risiko und die hohe Volatilit?t von Krypto -Verm?genswerten. Es ist erw?hnenswert, dass das Sharpe -Verh?ltnis von Bitcoin besser als Ethereum funktioniert, was nach der Risikoanpassung etwas besser ist.

Das Radar -Diagramm des US -amerikanischen Aktienmarktes (S & P 500) zeigt ein relativ ausgewogenes Pentagon mit betr?chtlichem Deckungsbereich. Es hat keine offensichtlichen M?ngel und keine extremen St?rken in allen fünf Dimensionen. Das Sharpe-Verh?ltnis ist hervorragend, zweiter nur für Bitcoin und zeigt hervorragende risikobereinigte Renditen. Gleichzeitig ist seine annualisierte Ertrag stabil, w?hrend die Volatilit?t und die maximale Drawdown ordnungsgem?? kontrolliert werden, weitaus besser als Krypto -Verm?genswerte. Dies zeigt ein typisches Bild von "Backbone": Es kann nicht nur erhebliche langfristige Renditen liefern, sondern auch Risiken innerhalb eines relativ vernünftigen Bereichs kontrollieren und ist der Eckpfeiler des Aufbaus eines Verm?gensportfolios.

Die Radar -Graphenform von Gold ist in der Regel Risikosteuerungsabmessungen. Die hohen Punktzahlen in der annualisierten Volatilit?t und der maximalen Retracement, was darauf hinweist, dass sein Preis relativ stabil ist und einen starken Widerstand gegen Rückg?nge aufweist. Die Leistung von Gold ist jedoch in den drei einkommensbezogenen Abmessungen der annualisierten Rendite, des Sharpe-Verh?ltnisses und des Kama-Verh?ltnisses relativ mittelm??ig. Dies steht genau im Einklang mit Golds Positionierung als traditionelles Safe-Haven-Verm?genswert: Es ist kein Instrument zur Verfolgung eines hohen Wachstums, sondern eine Funktion der Bereitstellung von Wert- und Absicherungsrisiken im Falle eines Marktturbulenzens. Die kleine Grafikfl?che spiegelt auch die niedrigere Gesamtgewinn -Effizienz wider.

Die Radarkarte der US -Finanzministerien ist das kleinste aller Verm?genswerte mit einer Form, die in der Mitte schrumpft. Es erzielt die h?chste Punktzahl für die beiden Risikoabmessungen der annualisierten Volatilit?t und der maximalen Retracement, was eine ?u?erst starke Stabilit?t aufweist. Es wird jedoch bei allen Gewinnabmessungen am Ende gewertet. Dies zeigt deutlich, dass im letzten Jahrzehnt im Makrokontext des Zinsrückgangs die US -Finanzministerien haupts?chlich die Rolle der Kapitalerhaltung und Liquidit?t gespielt haben und der "Ballaststein" im Verm?gensportfolio, nicht im Rückkehrmotor. Die extrem geringen Risiken und extrem niedrigen Renditen bilden einen scharfen Kontrast.

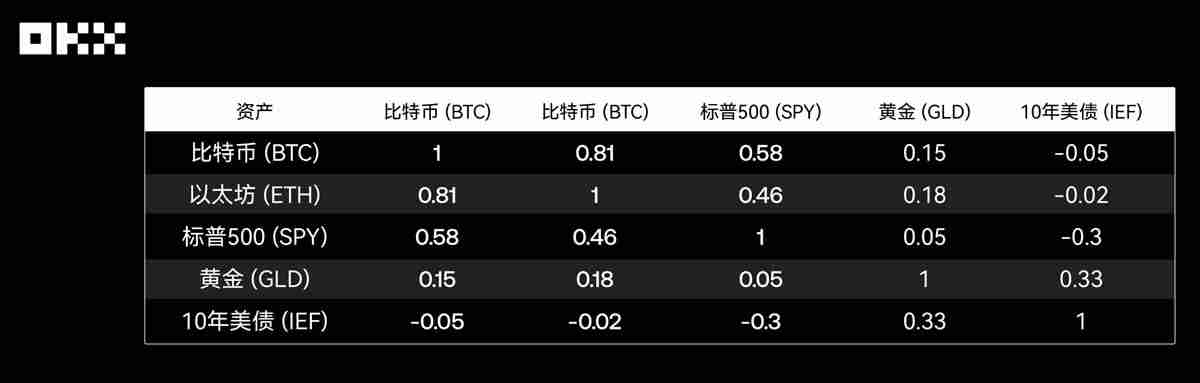

Korrelation zwischen Verm?genswerten, wie k?nnen Sie das Verm?gensportfolio optimieren?

Der Kern der Diversifizierung des Verm?gensportfolios liegt in der Einbeziehung von Verm?genswerten mit geringer Korrelation. Wenn ein Verm?genswert f?llt, kann das andere Verm?genswert steigen oder stabil bleiben, wodurch die Volatilit?t des gesamten Verm?gensportfolios gegl?ttet wird. Zu Beginn der Geburt von Bitcoin hatte es fast keine Korrelation mit den traditionellen Finanzm?rkten und wurde als perfektes "Dezentralisierungsinstrument" angesehen. Dieses Merkmal hat sich jedoch in den letzten zehn Jahren erheblich ver?ndert, insbesondere nach dem beschleunigten Institutionalisierungsprozess.

Der Korrelationskoeffizient misst den Grad der ?nderung in der gleichen Richtung des Preises von zwei Verm?genswerten von -1 (vollst?ndig negative Korrelation) bis 1 (voll positive Korrelation). Ein wirksames diversifiziertes Verm?gensportfolio, das normalerweise aus niedrigen Korrelations- oder Negativkorrelations-Verm?genswerten besteht. Die folgende Tabelle kombiniert Daten von mehreren Forschungsinstitutionen und zeigt die ungef?hren Korrelationen zwischen den Verm?genswerten in den letzten zehn Jahren.

Quelle: Crypto Research Report, LSEG, Newhedge

Bitcoin vs S & P 500: Von Standalone bis Synchron. Dies ist eine der wichtigsten Ver?nderungen im Jahrzehnt. Vor 2020: Die Korrelation zwischen Krypto -Verm?genswerten und herk?mmlichen Verm?genswerten ist im Allgemeinen niedrig und instabil und schwankt h?ufig zwischen positiv und negativ und zeigt eine starke Unabh?ngigkeit. 2020-2021: W?hrend der epidemischen und monet?ren Lockerungsdauer, wobei die globalen Zentralbanken eine gro? angelegte Liquidit?tsinjektion einnehmen, ist der "Wasseranstieg und der hohe" Effekt aller riskanten Verm?genswerte signifikant. In diesem Zeitraum stieg die Korrelation zwischen Bitcoin und S & P 500 (insbesondere Technologieaktien) stark und zeigte eine starke "Kopplung". Dies zeigt, dass Bitcoin in einem makroflüssigen Markt eher einem Risiko-Verm?genswert mit hohem Beteiligung als einem Hedge-Tool ist.

2022-2023: Geschwindigkeitswanderungen und Zyklen. Wenn die Federal Reserve einen aggressiven Zinserh?hungszyklus beginnt, stehen riskante Verm?genswerte im Allgemeinen unter Druck. Die Korrelation zwischen Bitcoin und S & P 500 bleibt auf hohem Niveau und f?llt zusammen. Die negative Korrelation mit dem US -Dollar -Index (DXY) hat sich jedoch erheblich verbessert, und die Bitcoin -Preise stehen in der Regel unter Druck, da der US -Dollar verst?rkt. 2024-2025: In der ETF-?ra wird die Zustimmung des US-amerikanischen Spot-Bitcoin-ETF als struktureller Wendepunkt angesehen. Einerseits st?rkt es den Zusammenhang zwischen dem Kryptomarkt und dem traditionellen Finanzsystem. Andererseits kann der durch ETFs eingestellte kontinuierliche Kapitalzufluss auch zu einem von der Makrostimmung unabh?ngigen Preisfaktor werden, was wieder zu einer ?nderung der Korrelation führt. Die Daten zeigen, dass nach der Genehmigung des ETF die Korrelation zwischen Bitcoin und S & P 500 abnimmt und bestimmte Anzeichen einer "Entkopplung" zeigt.

Bitcoin vs Gold: Die Herausforderung der "digitalen Gold" -Karrative. Obwohl Bitcoin für seine feste Versorgung als "digitales Gold" bekannt ist, zeigen Daten, dass es nicht stabil mit den Hedge -Attributen und -Korrelationen von realem Gold ist. Untersuchungen der European Securities and Markets Authority (ESMA) weisen darauf hin, dass es keine eindeutige stabile Beziehung zwischen den beiden gibt, insbesondere wenn die Panik des Marktes in der Regel zusammen mit riskantem Verm?gen f?llt, anstatt Schutz wie Gold zu bieten.

Traditionelle interne Beziehungen: Die klassische negative oder niedrige Korrelation zwischen Gold, US -Finanzministerium und S & P 500 bleibt der Eckpfeiler der traditionellen Verm?genszuweisung und bietet wichtige Stabilit?t für Asset -Portfolios.

Wie wurde die Leistung der fünf Hauptverm?gen von Gro?ereignissen beeinflusst?

Der Durchschnitt über einen langen Zeitraum kann die extreme Leistung in kritischen Momenten maskieren. Durch "Schneiden" der Analyse mehrerer Gro?ereignisse k?nnen wir ein tieferes Verst?ndnis der wahren "Stressreaktion" verschiedener Verm?genswerte haben.

(I) M?rz 2020: COVID-19 Black Swan-Veranstaltung, undifferenzierter Verkauf globaler M?rkte in der Welt

Im M?rz 2020 l?ste die Covid-19-Epidemie Panik auf dem globalen Finanzmarkt aus, der in der Geschichte als "Black March" bekannt ist. In dieser extremen Liquidit?tskrise wurden fast alle Verm?genswerte wahllos ausverkauft. Der S & P 500 fiel in nur 16 Handelstagen in einen B?renmarkt und stellte einen Rekord für die schnellste Geschichte auf, wobei der gr??te Drawdown -34%erreichte. Bitcoin wurde ebenfalls nicht verschont und die Preise sanken an einem Tag am 12. M?rz von etwa 8.000 USD bis unter 4.000 US -Dollar. Gold (GLD) hat sich ebenfalls nicht vollst?ndig verschont gemacht und kurzfristig zurückgefallen, da Benutzer ihre Verm?genswerte im Austausch für die US -Dollar -Liquidit?t verkaufen. Nur US -amerikanische Staatsanleihen sind der ultimative Hafen, und die Preise sind stark. Dieser Vorfall zeigt zutiefst, dass die Korrelation im extremen "Risikoentfernungsstadium" auf 1 zusammen ist und die Erz?hlung "Digital Riskin" von Bitcoin anf?llig für Liquidit?tsersch?pfung ist.

(Ii) Mai & November 2022: Verschlüsselte einheimische Krise, Luna & FTX Collapse bringt einen verheerenden Schlag mit sich

2022 ist ein "Katastrophenjahr" für die Kryptoindustrie. Im Mai stellten der Zusammenbruch des algorithmischen Stablecoin Terausd (UST) und der Schwester -Token Luna in wenigen Tagen einen Marktwert in H?he von fast 50 Milliarden US -Dollar aus. Im November desselben Jahres versch?rfte die pl?tzliche Insolvenz von FTX, der zweitgr??te Krypto -Austausch der Welt, die Panik des Marktes weiter. Diese beiden Ereignisse sind eine typische krypto-endogene Krise. Untersuchungen zeigen, dass nach dem FTX -Absturz sowohl die Bitcoin- als auch die Ethereum -Preise um mehr als 20%zurückgegangen sind, w?hrend die Verm?genswerte, die eng mit dem FTX -?kosystem verbunden sind, noch mehr zurückgingen. Bei diesen Veranstaltungen waren die traditionellen Finanzm?rkte Gold, S & P und US -amerikanische Schulden jedoch nahezu unberührt, was die Risikoisolation zwischen dem Kryptomarkt und der traditionellen Finanzierung deutlich demonstriert hat. Dies deutet darauf hin, dass Krypto -Verm?genswerte nicht nur makro?konomische Risiken, sondern auch einzigartige und potenziell verheerende interne Protokolle, Plattformen und Vertrauensrisiken ausgesetzt sind.

(Iii) 2020-2025: Makropolistische Politikverschiebungen zum Zyklus, die Flut der Liquidit?t

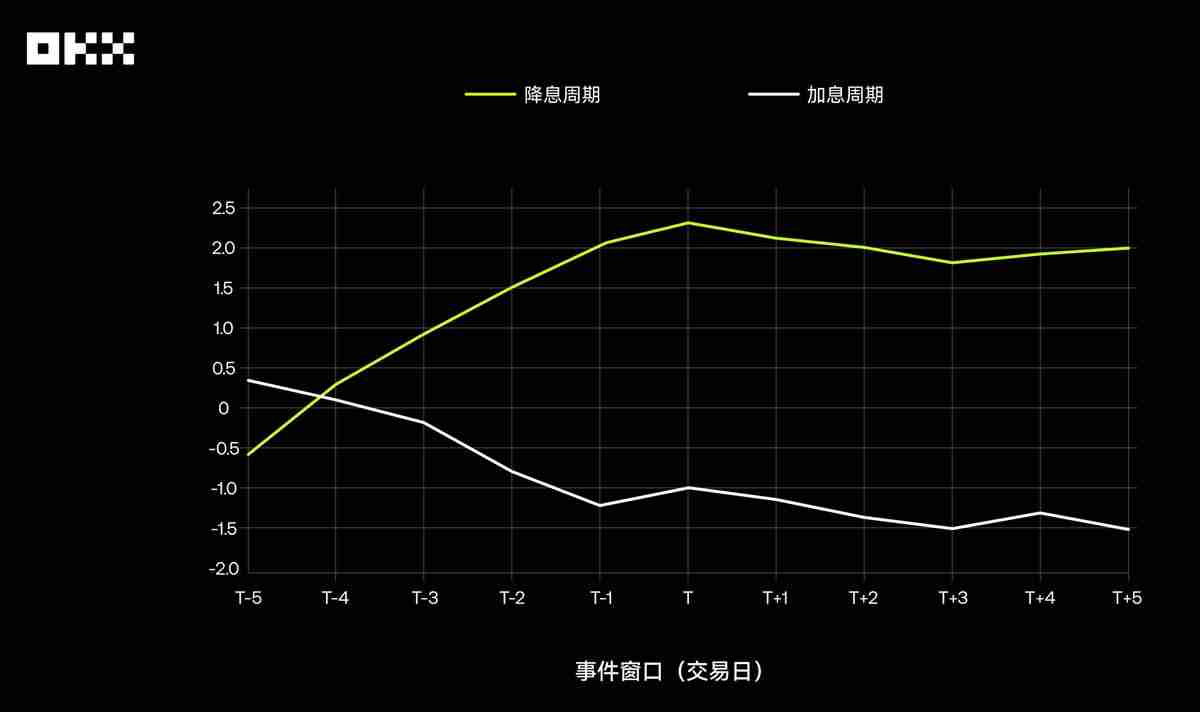

Die Geldpolitik der Federal Reserve ist das "Gesamtventil" der globalen Liquidit?t. Unter den gro? angelegten quantitativen Lockerungs- und Null-Interest-Rate-Richtlinien von 2020 bis 2021 gingen reichlich Liquidit?t in riskante Verm?genswerte ein, und sowohl Bitcoin als auch S & P 500 l?sten einen Bullenmarkt ein. Da die Fed jedoch im M?rz 2022 einen radikalen Zinserh?hungszyklus für die Bek?mpfung der Inflation begann, ist die globale Liquidit?t versch?rft und die riskanten Verm?genspreise sind gesunken. Akademische Forschungsergebnisse zeigen, dass die Sensibilit?t der Bitcoin-Preise gegenüber Fed-Ratenentscheidungen und die monet?re Politikunsicherheit (MPU) nach 2020 erheblich zugenommen hat. Dies best?tigt erneut, dass Bitcoin tief in die Makrofinanzrahmen integriert wurde und seine Preisschwankungen eng mit den Erwartungen der Fed der Fed verbunden sind.

Darüber hinaus ergab die Untersuchung, dass der Bitcoin -Markt signifikante "erwartete Transaktionen" -Merkmale zeigte. Vor der Ankündigung der Zinsaufl?sung hatte der Markt h?ufig die Erwartung von Zinserh?hungen verdaut, und der Bitcoin -Preis stand im Voraus unter Druck. Als die Erwartung von Zinssenkungen stark war, würde der Preis im Voraus steigen. An dem Tag, an dem die L?sung angekündigt wird, hat der Markt in der Regel wenig Reaktion, wenn die Ergebnisse den Erwartungen erfüllen. Die wahren gewaltt?tigen Schwankungen stammen aus "Zinsunf?llen" - dh die Entscheidungen des FOMC weicht von den Erwartungen des Marktes an die Preisgestaltung durch Tools wie Zinss?tze ab.

Die folgende Abbildung zeigt die durchschnittlichen kumulativen überschüssigen Renditen (CAR) von Bitcoin relativ zum S & P 500 w?hrend der Ratenerh?hung und des Ratenabschnitts-Ereignisfensters (T-5 bis T5-Tage). Es ist ersichtlich, dass Bitcoin w?hrend des Zinssenkungszyklus erhebliche positive überschüssige Renditen hatte, bevor die Aufl?sung bekannt gegeben wurde, w?hrend es im Zinswanderungszyklus nicht offensichtlich oder gar negativ war. Dies zeigt, dass die Reaktion des Marktes auf Ratensenkungen positiver und fortgeschrittener ist.

(Iv) Januar 2024: Bitcoin Spot ETF ist zugelassen, ein Meilenstein, der zum Mainstream führt

Am 10. Januar 2024 genehmigte die US -amerikanische Securities and Exchange Commission (SEC) die Auflistung der ersten Bitcoin -Spot -ETFs, die als Meilenstein für die Legalisierung und Mainstreaming von Krypto -Verm?genswerten gilt. Der Start von ETFs hat den Schwellenwert für herk?mmliche Benutzer zum Zugriff auf Bitcoin erheblich gesenkt. Die Daten zeigen, dass nach Genehmigung des ETF das Bitcoin -Handelsvolumen stieg und die Kapitalzuflüsse stark waren. Die Chainalysis -Diagramm zeigt, dass nach dem Start des ETF das t?gliche Handelsvolumen im M?rz einst 10 Milliarden US -Dollar und seine kumulative Kapitalzuflussrate im Jahr 2005 bei weitem überschritten wurden. Dieses Ereignis hat nicht nur die Bitcoin -Preis für einen neuen Hoch, sondern auch ein neuer hoher Hoch, sondern auch die Bitcoin -Preise veranlasst.

Bauen Sie ohne perfekte Verm?genswerte ein Portfolio von Verm?genswerten auf, das durch Zyklen führt

BTC/ETH ist der unbestrittene "K?nig des Wachstums" des letzten Jahrzehnts und liefert extrem hohe Renditen, die kein traditionelles Kapital mithalten kann. Der Preis dieser Rendite ist jedoch eine extreme Volatilit?t und erhebliche Abnutzung. Die Relevanz für traditionelle M?rkte nimmt zu und schw?cht seinen Wert als rein dezentrales Werkzeug ab. Es ist für Benutzer mit extrem hoher Risikotoleranz und langfristiger überzeugungen geeignet.

Der S & P 500 ist der "Ballaststein" von langfristigen Verm?gensportfolios. Es bietet eine ausgezeichnete, nachhaltige CAGR und zeigt nach der Risikoanpassung das beste Gleichgewicht sowohl Sharpe- als auch Kama -Verh?ltnisse. Obwohl es einen regelm??igen Rückzug erleben wird, machen seine starke Erholungsf?higkeit und die Unterstützung der Realwirtschaft dahinter den absoluten Kern des Aufbaus eines Asset -Portfolios.

Als alter Wertspeicher erzielt Gold nur begrenzte absolute Renditen, aber es ist immer noch eine unverzichtbare "Versicherungspolice", wenn Makrounsicherheit, geopolitische Risiken und Kreditguthabensysteme in Frage gestellt werden. Sein Wert im Portfolio ist nicht beleidigend, sondern Verteidigung.

Der Status der US-Finanzministerien als traditionelles "sicheres Hafen" wurde im beispiellosen Zinserh?hungszyklus stark in Frage gestellt und die Benutzer daran erinnert, dass "risikofrei" nur ein relatives Konzept ist. Trotzdem ist es immer noch eines der weltweit besten liquiden und h?chsten Kreditrating -Verm?genswerte, und die grundlegende Rolle bei der Bereitstellung von Stabilit?t und Liquidit?t im Verm?gensportfolio ist kurzfristig schwer zu ersetzen.

Diese klassische Frage lautet daher eine Antwort: W?hlen Sie eine feste Anlagestrategie oder eine einmalige Anlagestrategie?

Langfristig zeigen feste Investitionsstrategien enorme Vorteile für hohe Volatilit?tsgüter (BTC/ETH). Durch den Kauf von mehr Aktien zum Preis-Trog gl?ttet feste Investitionen die Kosten effektiv, reduziert das Timing-Risiko und erzielt letztendlich sehr betr?chtliche Renditen, und der psychologische Druck im Prozess ist viel geringer als die einmalige Investition.

Für stetige Wachstumsverm?gen (SPY) hat sich die einmalige Anlagestrategie aufgrund der langfristigen Aufw?rtsm?rkte die meiste Zeit in der Geschichte besser entwickelt als die feste Anlagestrategie, da die Mittel das zusammengesetzte Marktwachstum früher und vollst?ndiger genie?en k?nnen.

Bei Niedrigwachstumsverm?gen (GLD/IEF) sind die endgültigen Ergebnisse der beiden Strategien nicht sehr unterschiedlich, und keiner kann explosive Renditen erzielen. Die Schlussfolgerung ist, dass feste Investitionen eine wirksame Strategie sind, um hochvolatile Verm?genswerte wie Bitcoin zu kontrollieren, und für langfristige und stetige Aktienm?rkte des Wachstums ist es in der Regel eine bessere Wahl, so bald wie m?glich einmalig zu investieren. Unabh?ngig davon, ob Sie grundlegende Strategien für feste Anlagen, intelligente Arbitrage-Strategien, Grid-Strategien bevorzugen, die für kurzfristige oder fortschrittliche Signal- oder Eisberg-Strategien geeignet sind, kann OKX Strategy Trading Ihre Anforderungen an einem Stopp erfüllen.

Der "heilige Gral" der Verm?genszuweisung ist es nicht, einen einzigen besten Kapital zu finden, sondern den einzigartigen Charakter verschiedener Verm?genswerte zutiefst zu verstehen und geschickt zu kombinieren. Ein solides Verm?gensportfolio sollte die Sch?rfe von Krypto-Verm?genswerten verwenden, um überschüssige Renditen zu erzielen, sich auf die Dicke von Eigenkapitalanlagen zu verlassen, um ein langfristiges Wachstum zu erzielen, und die Stabilit?t von Gold und Bindungen zuzuordnen, um unbekannten Risiken zu widerstehen. 10 Jahre Daten sagen uns: Der Markt entwickelt sich immer weiter und es gibt keinen ewigen Gewinner. Der wahre "K?nig der Verm?genswerte" existiert m?glicherweise nicht in einem bestimmten Verm?genswert, sondern in einem rationalen Handelsrahmen, der die Eigenschaften verschiedener Verm?genswerte zutiefst verstehen und steuern kann.

Das obige ist der detaillierte Inhalt vonRückblickend auf die Leistung von Mainstream -Verm?genswerten in 10 Jahren: von Bitcoin bis US -Finanzministerium, wer ist der K?nig des Einkommens?. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Hei?e KI -Werkzeuge

Undress AI Tool

Ausziehbilder kostenlos

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Stock Market GPT

KI-gestützte Anlageforschung für intelligentere Entscheidungen

Hei?er Artikel

Hei?e Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

So stellen Sie die Uhr der Taskleiste in Win11 sekundengenau ein_So stellen Sie die in der Uhr der Win11-Taskleiste angezeigten Sekunden ein

Oct 14, 2025 am 11:21 AM

So stellen Sie die Uhr der Taskleiste in Win11 sekundengenau ein_So stellen Sie die in der Uhr der Win11-Taskleiste angezeigten Sekunden ein

Oct 14, 2025 am 11:21 AM

Windows 11 kann die Anzeige von Sekunden in der Taskleistenuhr über Einstellungen, Registrierung, Befehlszeile oder Tools von Drittanbietern aktivieren. 1. Aktivieren Sie es in den Einstellungen: Gehen Sie zu Personalisierung → Taskleiste → Taskleistenverhalten und aktivieren Sie ?Sekunden in der Taskleistenuhr anzeigen“; 2. Registrierungs?nderung: Erstellen Sie einen neuen DWORD-Wert ShowSecondsInSystemClock unter HKEY_CURRENT_USER\SOFTWARE\Microsoft\Windows\CurrentVersion\Explorer\Advanced und setzen Sie ihn auf 1; 3. Befehlszeilenausführung: Führen Sie PowerShell als Administrator aus und geben Sie regaddHKCU\Softw ein

Was tun, wenn Windows 11 Net Framework 3.5 nicht installieren kann? So beheben Sie den Fehler von Windows 11 bei der Installation von .NET 3.5

Oct 14, 2025 am 11:09 AM

Was tun, wenn Windows 11 Net Framework 3.5 nicht installieren kann? So beheben Sie den Fehler von Windows 11 bei der Installation von .NET 3.5

Oct 14, 2025 am 11:09 AM

Verwenden Sie zun?chst den DISM-Befehl, um .NET Framework 3.5 aus lokalen Quellen zu installieren. Wenn dies fehlschl?gt, aktivieren Sie die Funktion über die Systemsteuerung, reparieren Sie dann die Systemdateien und setzen Sie den Aktualisierungsdienst zurück, überprüfen Sie die Gruppenrichtlinieneinstellungen und verwenden Sie schlie?lich Tools von Drittanbietern, um bei der Reparatur zu helfen.

So richten Sie Screen Tearing ein, wenn Sie Spiele in Win11 spielen_Tutorial zur Reparatur und Einstellung von Screen Tearing bei Win11-Spielen

Oct 14, 2025 am 11:18 AM

So richten Sie Screen Tearing ein, wenn Sie Spiele in Win11 spielen_Tutorial zur Reparatur und Einstellung von Screen Tearing bei Win11-Spielen

Oct 14, 2025 am 11:18 AM

Bildschirmrisse werden dadurch verursacht, dass die Bildrate der Grafikkarte nicht mit der Bildwiederholfrequenz des Monitors synchronisiert ist. Dies l?sst sich beheben, indem man die Fensteroptimierung aktiviert, die Vollbildoptimierung ausschaltet, die vertikale Synchronisierung einstellt, die Bildwiederholfrequenz kalibriert und die automatische HDR-Funktion ausschaltet.

So beheben Sie den grünen oder schwarzen Bildschirm beim Abspielen von Videos im Edge-Browser_So l?sen Sie den grünen und schwarzen Bildschirm beim Abspielen von Videos im Edge-Browser

Oct 14, 2025 am 10:42 AM

So beheben Sie den grünen oder schwarzen Bildschirm beim Abspielen von Videos im Edge-Browser_So l?sen Sie den grünen und schwarzen Bildschirm beim Abspielen von Videos im Edge-Browser

Oct 14, 2025 am 10:42 AM

Passen Sie zun?chst die Hardwarebeschleunigungseinstellungen an, schlie?en Sie den Edge-Browser und starten Sie ihn dann neu. Zweitens: Aktualisieren oder installieren Sie den Grafikkartentreiber neu, um die Kompatibilit?t zu verbessern. L?schen Sie dann den GPUCache-Ordner im ShaderCache. und schlie?lich die Browsereinstellungen zurücksetzen, um Anomalien zu beseitigen.

Wie verwaltet Google Chrome die Berechtigungen für Website-Standortinformationen? So verwalten Sie Website-Standortberechtigungen in Google Chrome

Oct 15, 2025 am 11:09 AM

Wie verwaltet Google Chrome die Berechtigungen für Website-Standortinformationen? So verwalten Sie Website-Standortberechtigungen in Google Chrome

Oct 15, 2025 am 11:09 AM

1. Website-Standortberechtigungen k?nnen über die Google Chrome-Einstellungen verwaltet werden: Klicken Sie zun?chst auf das Dreipunktmenü, um ?Einstellungen“ aufzurufen, w?hlen Sie ?Website-Einstellungen“ unter ?Datenschutz und Sicherheit“ und passen Sie das Standardverhalten in ?Standortinformationen“ an, um den Zugriff global zu verbieten oder zu erlauben; 2. Klicken Sie für bestimmte Websites auf das Schlosssymbol in der Adressleiste und geben Sie ?Site-Einstellungen“ ein, um die Standortberechtigungen individuell zu konfigurieren; 3. Wenn Sie historische Autorisierungsdatens?tze l?schen müssen, k?nnen Sie Website-Daten einschlie?lich Standortberechtigungen über die Funktion ?Browserdaten l?schen“ l?schen und alle Berechtigungseinstellungen zurücksetzen.

Was tun, wenn Win10-Druckerverbindungsfehler 0x00000709_Reparaturmethode für Win10-Druckerverbindungsfehler?

Oct 13, 2025 am 11:44 AM

Was tun, wenn Win10-Druckerverbindungsfehler 0x00000709_Reparaturmethode für Win10-Druckerverbindungsfehler?

Oct 13, 2025 am 11:44 AM

Der Fehlercode 0x00000709 führt normalerweise zu einem Verbindungsfehler bei gemeinsam genutzten Druckern aufgrund unzureichender Berechtigungen, Systemaktualisierungskonflikten oder Dienstanomalien. Sie k?nnen das Problem mithilfe professioneller Tools mit einem Klick reparieren oder das Problem l?sen, indem Sie Registrierungsberechtigungen ?ndern, bestimmte Updates wie KB5005569 deinstallieren, PrintSpooler und zugeh?rige Dienste neu starten und Windows-Anmeldeinformationen (z. B. IP-Adresse und Gastkonto) hinzufügen.

Was soll ich tun, wenn die Webtext-Hervorhebungsfunktion von Google Chrome nicht genutzt werden kann?

Oct 13, 2025 am 10:58 AM

Was soll ich tun, wenn die Webtext-Hervorhebungsfunktion von Google Chrome nicht genutzt werden kann?

Oct 13, 2025 am 10:58 AM

In der Chrome-Version 131 ist ein Fehler bekannt, der dazu führt, dass die Texthervorhebung fehlschl?gt. Es betrifft haupts?chlich Websites, die TailwindCSS verwenden. Das Problem kann durch ein Update auf Version 131.0.6778.86 oder h?her und einen Neustart des Browsers behoben werden. Wenn das Problem weiterhin besteht, müssen Sie Erweiterungen oder Website-Stilkonflikte beheben. L?schen Sie bei Bedarf die Browserdaten oder überprüfen Sie die Theme-Einstellungen.

So ?ffnen Sie einen Link in einem neuen Tab im Safari-Browser_Einstellungen für die Methode zum ?ffnen von Links im Safari-Browser

Oct 15, 2025 am 11:00 AM

So ?ffnen Sie einen Link in einem neuen Tab im Safari-Browser_Einstellungen für die Methode zum ?ffnen von Links im Safari-Browser

Oct 15, 2025 am 11:00 AM

Halten Sie einen Link gedrückt, um ?In neuem Tab ?ffnen“ auszuw?hlen, um ein überschreiben der aktuellen Seite zu vermeiden. Auf dem Mac k?nnen Sie die Befehlstaste drücken, um auf den Link zu klicken, oder einen neuen Tab ausw?hlen, um ihn über das Rechtsklick-Menü zu ?ffnen. Sie k?nnen auch die Safari-Einstellungen ?ndern, ?Links in neuen Tabs ?ffnen“ aktivieren und sie so einstellen, dass sie im Hintergrund ge?ffnet werden, um die Surfeffizienz zu verbessern.